Epstein y el chavismo: una década de inversiones millonarias en Pdvsa

El dinero no tiene memoria, pero los documentos sí. Jeffrey Epstein, condenado por explotación sexual de menores, mantuvo durante casi una década una cartera multimillonaria en bonos de Pdvsa, la petrolera estatal venezolana.

Los archivos desclasificados por el Gobierno de Donald Trump —más de tres millones de documentos— revelan una estrategia de inversión activa en la deuda venezolana, incluso en periodos de máxima volatilidad política y económica. Lo que esto revela es un patrón: Epstein no fue el único. Otros comisionistas como Víctor de Aldama o Claudio Rivas, investigados en el “caso Hidrocarburos” de la Audiencia Nacional, compartieron este interés por el petróleo venezolano.

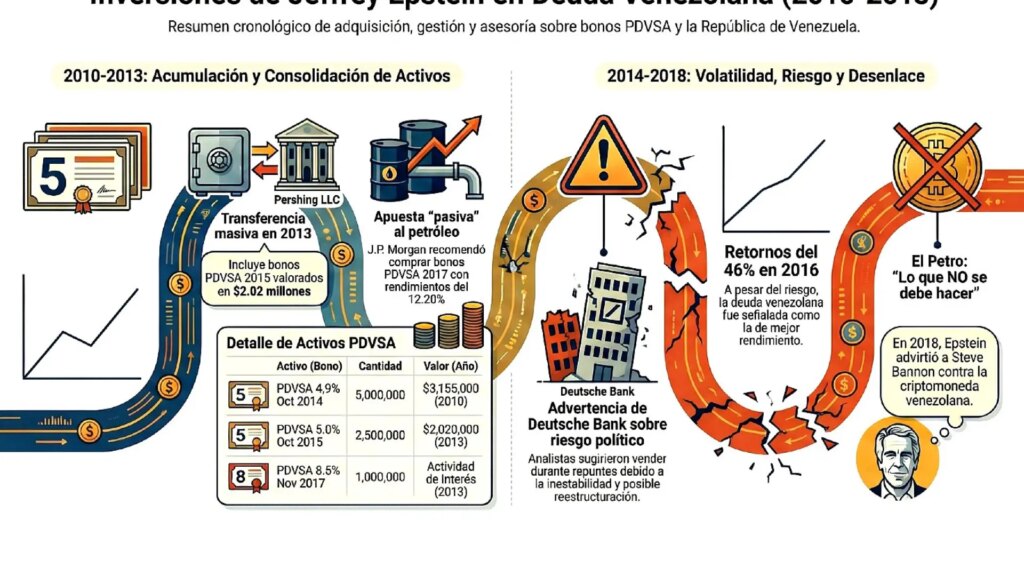

En julio de 2010, a través de su entidad Financial Trust Company Inc., Epstein poseía 5.000.000 de unidades en bonos de Pdvsa con vencimiento en 2014, por un valor de 3.216.750 dólares y un rendimiento estimado del 17.59% anual. Desde una perspectiva analítica, esta apuesta refleja una confianza inquebrantable en el mercado petrolero, incluso cuando el riesgo político en Venezuela comenzaba a ser evidente.

Un mes después, en agosto de 2010, informes internos de JPMorgan Private Bank confirmaron que su equipo había “duplicado la apuesta” en Venezuela, con la posición en un punto de equilibrio en un contexto de recuperación de los precios del crudo. La pregunta clave ahora es: ¿qué motivó esta decisión en un escenario tan incierto?

La oportunidad que vio en Chávez

La reelección de Hugo Chávez en octubre de 2012 no disuadió a Epstein, sino que fue interpretada como una señal de mercado. Un alto cargo de JPMorgan le sugirió que era un “nivel interesante” para comprar bonos Pdvsa 2017, describiéndolos como una “jugada pasiva sobre el petróleo”. Epstein aceptó entrar con 1.5 millones de dólares, acordando “promediar” la entrada para mitigar la volatilidad.

En marzo de 2013, los registros de Southern Trust Company muestran transferencias masivas: 4.200.000 dólares desde cuentas corrientes hacia activos, mientras cobraba intereses de la deuda petrolera. Más allá de los números, lo que emerge es una estrategia de diversificación arriesgada, pero calculada.

A finales de 2013, Epstein reestructuró sus activos, transfiriendo bloques de deuda de Pdvsa desde JPMorgan hacia Pershing LLC, incluyendo 2.500.000 unidades de bonos con vencimiento en 2015 (valoradas en 2.020.000 dólares) y otras 2.000.000 unidades por 1.616.000 dólares. Este movimiento sugiere una adaptación táctica a un entorno financiero en transformación.

El riesgo político que ignoró

El clima comenzó a cambiar en 2014. Un alto cargo de Deutsche Bank advirtió a Epstein en diciembre de ese año: aunque los bonos parecían seguros a corto plazo, los riesgos de reestructuración y la política interna de Venezuela eran mayores de lo que el mercado sugería. La recomendación fue clara: vender en cualquier repunte.

Sin embargo, Epstein persistió. En octubre de 2016, sus asesores destacaron que los bonos venezolanos eran los de mejor desempeño en mercados emergentes, con un retorno del 46% en el año. Analizando el contexto, esta resistencia a deshacerse de los activos revela una apuesta por el alto riesgo, pero también una posible subestimación de la crisis que se avecinaba.

Redes de influencia y conexiones empresariales

Los documentos también desvelan vínculos con figuras clave del entorno empresarial venezolano. Entre 2012 y 2018, Epstein mantuvo comunicación fluida con Francisco D”Agostino, quien le enviaba cotizaciones de deuda soberana y coordinaba reuniones en su residencia de Nueva York. D”Agostino, con sede en la Torre Dayco de Caracas, intercambió numerosos correos para concretar citas, incluso antes de viajes a Venezuela.

Hacia el final de su vida, en febrero de 2018, Epstein envió un correo a Steve Bannon sobre el lanzamiento del “Petro”, la criptomoneda de Nicolás Maduro, calificándola de “qué No Hacer”. Este detalle, aparentemente menor, subraya su seguimiento constante de las maniobras financieras del chavismo.

Lo que estos documentos dejan claro es que la fortuna de Epstein estuvo ligada, durante casi una década, a la capacidad de pago de Pdvsa. Sus movimientos demuestran que, más allá de su notoria reputación, operó como un actor relevante en el mercado de deuda de alto riesgo, donde el cálculo financiero y el riesgo político se entrelazaban.

¿Hasta qué punto la búsqueda de rendimientos excepcionales nubló el juicio sobre los costes humanos y éticos de estas inversiones?

El cálculo frío tras el riesgo político

Más allá de los números, lo que emerge es una lógica financiera que priorizó el rendimiento sobre el contexto. La apuesta de Epstein por Pdvsa no fue un acto de fe en el chavismo, sino una operación calculada en un mercado donde el alto riesgo y la alta recompensa se equilibraban.

Desde una perspectiva analítica, su estrategia revela una paradoja: mientras el mundo político venezolano se polarizaba, los bonos de Pdvsa seguían siendo un activo atractivo para inversores dispuestos a asumir volatilidad. La reelección de Chávez en 2012 no fue vista como un riesgo, sino como una oportunidad para entrar en un mercado con margenes de ganancia excepcionales.

La resistencia a vender en 2014, a pesar de las advertencias de Deutsche Bank, sugiere que Epstein confió en su capacidad para anticipar movimientos de mercado, incluso cuando la crisis económica venezolana ya era evidente. Lo que esto revela es una mentalidad donde el análisis técnico superaba el análisis político.

La pregunta clave

¿Hasta qué punto el éxito financiero en mercados de alto riesgo justifica la indiferencia hacia las consecuencias sociales y éticas de las inversiones? La historia de Epstein y Pdvsa es, en el fondo, un reflejo de cómo el capital puede moverse en paralelos a la realidad política.