Oro tokenizado vs. Bitcoin: el debate que divide a Wall Street y define el futuro del ahorro

El oro y Bitcoin chocan en una batalla por el ahorro del siglo XXI. Peter Schiff apuesta por el metal tokenizado como puente entre lo tradicional y lo digital, mientras Cathie Wood defiende a Bitcoin como la “reserva de valor definitiva” —con una proyección de $1.5 millones para 2030 que reaviva el debate sobre qué activo sobrevivirá a la inflación y la crisis de las monedas fiduciarias.

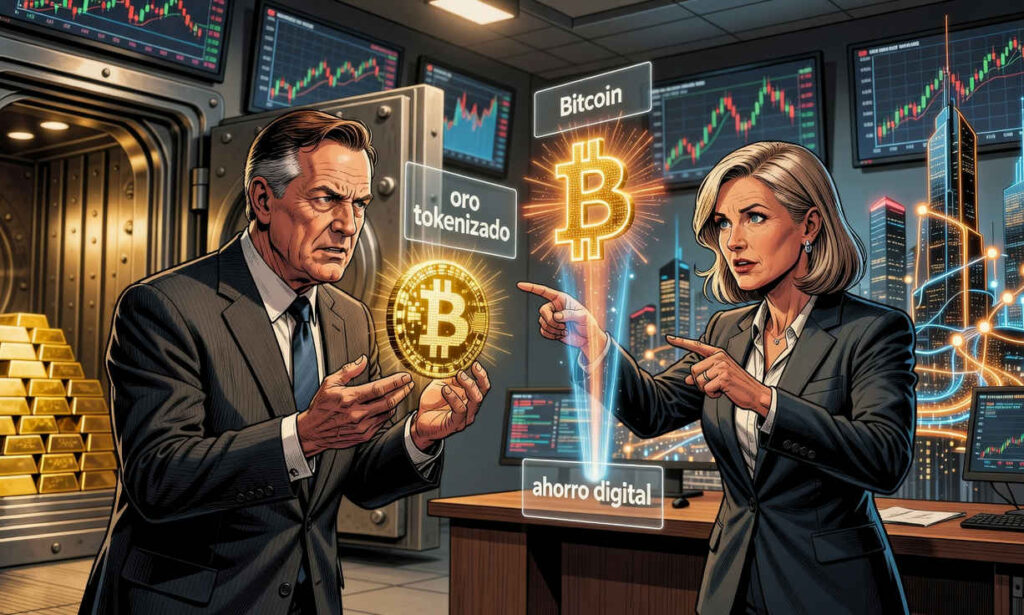

El enfrentamiento entre dos de las voces más influyentes en finanzas —el gurú del oro Peter Schiff y la visionaria tecnológica Cathie Wood— expone una fractura ideológica: ¿el futuro del ahorro está en activos respaldados físicamente (aunque sean digitales) o en la escasez algorítmica de Bitcoin? La respuesta no solo definirá portafolios, sino el rumbo de la economía global en una década marcada por la inflación persistente y la desconfianza en los bancos centrales.

Schiff vs. Wood: dos visiones irreconciliables sobre el valor

Peter Schiff, economista y CEO de Euro Pacific Capital, descartó que Bitcoin pueda consolidarse como reserva de valor. Su argumento se centra en la psicología del inversor: “Quienes busquen ahorros reales comprarán oro. Si quieren exposición a cripto, optarán por oro tokenizado“, declaró. Esta postura refleja su convicción de que, en momentos de crisis, los activos con respaldo tangible —incluso si están representados en una blockchain— prevalecerán sobre los puramente digitales.

Schiff no niega el potencial de la tecnología blockchain, pero insiste en que su utilidad radica en tokenizar activos existentes, no en crear nuevos. Su escepticismo hacia Bitcoin se basa en tres pilares:

- Falta de respaldo físico: A diferencia del oro, cuyo valor intrínseco proviene de su uso industrial y escasez relativa, Bitcoin depende exclusivamente de la confianza en su código.

- Volatilidad estructural: Históricamente, Bitcoin ha tenido correcciones superiores al 80%, algo impensable para un activo considerado “refugio”.

- Competencia regulatoria: Schiff anticipa que los gobiernos favorecerán activos tokenizados respaldados (como el oro digital) antes que criptomonedas descentralizadas.

Oro tokenizado vs.: En contraste, Cathie Wood, CEO de ARK Invest, desmontó la tesis del oro como “activo seguro” con un dato contundente: la relación entre el precio del oro y la oferta monetaria M2 (una medida de la liquidez en la economía) alcanzó máximos históricos , similares a los registrados durante la Gran Depresión (1930) y la crisis inflacionaria de los 70. ” El oro está sobrevalorado y camino a una caída “, advirtió Wood, sugiriendo que su desempeño futuro podría decepcionar a quienes lo ven como cobertor inflacionario.

En contraste, Cathie Wood, CEO de ARK Invest, desmontó la tesis del oro como “activo seguro” con un dato contundente: la relación entre el precio del oro y la oferta monetaria M2 (una medida de la liquidez en la economía) alcanzó máximos históricos, similares a los registrados durante la Gran Depresión (1930) y la crisis inflacionaria de los 70. “El oro está sobrevalorado y camino a una caída“, advirtió Wood, sugiriendo que su desempeño futuro podría decepcionar a quienes lo ven como cobertor inflacionario.

Wood fundamenta su optimismo en Bitcoin con tres argumentos:

- Escasez programada: La emisión de Bitcoin se reduce a la mitad cada 4 años (halving) y su crecimiento anual actual es del 0.8%, inferior al 1% histórico del oro. Para 2026, caerá al 0.4%.

- Portabilidad y soberanía: Bitcoin permite transferencias globales sin intermediarios, algo imposible con el oro físico o incluso su versión tokenizada (que depende de custodios).

- Adopción institucional: Empresas como MicroStrategy y países como El Salvador ya lo integran como reserva, un fenómeno que el oro tokenizado aún no ha logrado replicar.

Oro tokenizado: ¿el caballo de Troya de los metales preciosos en el mundo cripto?

El concepto de oro tokenizado —representaciones digitales de lingotes físicos custodiados— ha ganado tracción como solución híbrida. Plataformas como PAX Gold (PAXG) o Tether Gold (XAUt) permiten comprar fracciones de oro con la liquidez de las criptomonedas, pero sin perder el respaldo físico.

Schiff ve en este modelo la evolución natural del mercado: “La blockchain es una herramienta, no un activo. Su valor está en optimizar lo que ya existe“. Sin embargo, críticos como Wood señalan dos riesgos:

- Centralización: Los tokens de oro dependen de entidades que custodian el metal, introduciendo un punto de falla (¿qué pasa si el custodio quiebra?).

- Fricción regulatoria: Mientras Bitcoin opera en un ecosistema sin permisos, el oro tokenizado está sujeto a normativas de commodities, lo que limita su adopción global.

Un dato revelador: según CoinGecko, la capitalización de mercado del oro tokenizado ($1.2 billones en 2024) sigue siendo una fracción del $1.2 trillones de Bitcoin. Esto sugiere que, por ahora, los inversores prefieren la descentralización sobre el respaldo físico.

La apuesta millonaria: ¿Bitcoin a $1.5 millones en 2030?

Wood no solo defiende a Bitcoin; reiteró la proyección de ARK Invest de $1.5 millones por BTC para 2030, un escenario que implica un crecimiento de 2,300% desde su precio actual (aprox. $60,000). Esta cifra, aunque polémica, se basa en tres supuestos:

- Adopción como reserva global: Si Bitcoin captura el 5% del mercado de reservas de los bancos centrales (actual ~$12 trillones), su precio superaría los $500,000.

- Efecto red: Cada nuevo usuario aumenta su utilidad como medio de intercambio y ahorro (ley de Metcalfe).

- Crisis fiduciaria: La pérdida de confianza en el dólar y el euro aceleraría la demanda de activos escasos.

Los escépticos, como Schiff, argumentan que esta valoración ignora:

- La competencia de otras criptomonedas (Ethereum, Solana) y stablecoins.

- El riesgo de regulaciones hostiles (ej.: la posible clasificación de Bitcoin como security en EE.UU.).

- La volatilidad histórica, que dificulta su uso como “ahorro estable”.

Sin embargo, un precedente respalda parcialmente a Wood: en 2017, cuando Bitcoin valía $1,000, ARK Invest proyectó $500,000 para 2027. Aunque no se cumplió en el plazo exacto, el activo superó los $60,000 en 2024, validando la tesis de apreciación a largo plazo.

¿Qué dice el mercado? Señales contradictorias

Mientras el debate teórico se intensifica, los datos ofrecen pistas:

| Indicador | Oro | Bitcoin |

|---|---|---|

| Rentabilidad 10 años | +36% | +12,000% |

| Correlación con S&P 500 | -0.1 (refugio) | +0.3 (riesgo) |

| Oferta anual nueva | ~1.5% | 0.8% (caerá a 0.4%) |

| Adopción institucional | Bancos centrales (20%) | ETFs (10% de AUM en 2024) |

La tabla revela una paradoja: aunque el oro tiene menor volatilidad, Bitcoin ha superado ampliamente su rentabilidad en la última década. Además, su oferta decreciente lo acerca más al modelo de “oro digital” que Wood describe. Sin embargo, su correlación con los mercados de riesgo (como el S&P 500) cuestiona su rol como “activo refugio” en crisis.

Un factor clave será la evolución de las stablecoins. Wood reconoce que estos activos (vinculados 1:1 al dólar) están ocupando el espacio de las “cuentas corrientes digitales”, especialmente en economías con inflación alta (Argentina, Nigeria, Turquía). Pero insiste en que Bitcoin, con su oferta fija de 21 millones, es el único candidato viable para ser el “ahorro digital” por excelencia.

El debate Schiff-Wood trasciende lo técnico: es una lucha entre dos modelos de confianza. El primero, basado en miles de años de historia y respaldo físico; el segundo, en código abierto y descentralización. Mientras los bancos centrales exploran CBDCs (monedas digitales de banco central) y el oro tokenizado gana terreno, Bitcoin sigue siendo el único activo que no depende de ningún gobierno ni empresa.

La pregunta final no es si el oro o Bitcoin “ganarán”, sino qué sistema prevalecerá cuando la próxima crisis ponga a prueba ambas tesis. ¿Optarán los inversores por la seguridad de lo conocido o por la promesa de un nuevo estándar monetario? El mercado tendrá la última palabra.

El precedente histórico que respalda (y cuestiona) el oro tokenizado: el caso de los Exchange-Traded Commodities (ETC)

El debate entre oro tokenizado y Bitcoin no es nuevo: tiene un paralelo directo en la evolución de los ETC de oro (como el SPDR Gold Shares, lanzado en 2004), que permitieron por primera vez invertir en oro físico sin custodia directa. Estos instrumentos acumulan hoy $240 mil millones en activos bajo gestión, pero su trayectoria revela lecciones clave para el oro tokenizado actual.

En 2011, durante la crisis de deuda europea, los ETC de oro alcanzaron récords de entrada de capitales ($5.6 mil millones en un trimestre), demostrando que la liquidez sintética (sin posesión física) atrae a inversores en momentos de incertidumbre. Sin embargo, tras la recuperación económica de 2013, estos fondos experimentaron salidas masivas: el SPDR Gold Shares perdió 40% de sus tenencias en solo dos años. Esto expone un riesgo latente para el oro tokenizado: su demanda depende de crisis sistémicas, no de adopción orgánica. Bitcoin, en cambio, ha mostrado un patrón distinto: su precio se recuperó un 320% tras el crash de 2018, incluso sin una recesión global.

Otro dato revelador: los ETC de oro tienen un coste anual medio del 0.4% (por custodia, seguros y gestión), mientras que plataformas como PAX Gold cobran hasta 0.02% mensual (0.24% anual) por tokenización. Aunque más barato, este modelo hereda una vulnerabilidad: en 2020, el ETF Physical Swiss Gold enfrentó demandas por incumplir auditorías de respaldo físico, un escenario que podría repetirse con custodios de oro tokenizado. Bitcoin, al no requerir custodia, elude este riesgo.

La gran diferencia radica en la soberanía: los tenedores de ETC o oro tokenizado dependen de intermediarios para redimir su activo, mientras que Bitcoin opera en un sistema peer-to-peer. Cuando en 2020 los bancos indios restringieron retiros de oro físico durante la pandemia, los precios locales se dispararon un 25% sobre el spot global, evidenciando los límites de la “propiedad digital” de metales.

La prueba de fuego: ¿qué pasará cuando los bancos centrales lancen sus CBDCs respaldadas en oro?

El Banco de Rusia ya anunció en 2023 pruebas con un digital ruble respaldado parcialmente en oro, y el Banco Popular de China explora un modelo similar para su e-CNY. Si estas monedas digitales —emitidas por Estados, con respaldo en metales y sin volatilidad— ganan adopción, el oro tokenizado privado (como PAXG) podría quedar relegado a un nicho. Bitcoin, al no competir en el mismo espacio (es activo escaso, no moneda estable), tendría una ventaja estratégica: ser la única alternativa realmente descentralizada en un mundo donde hasta el oro digital podría estar controlado por gobiernos.